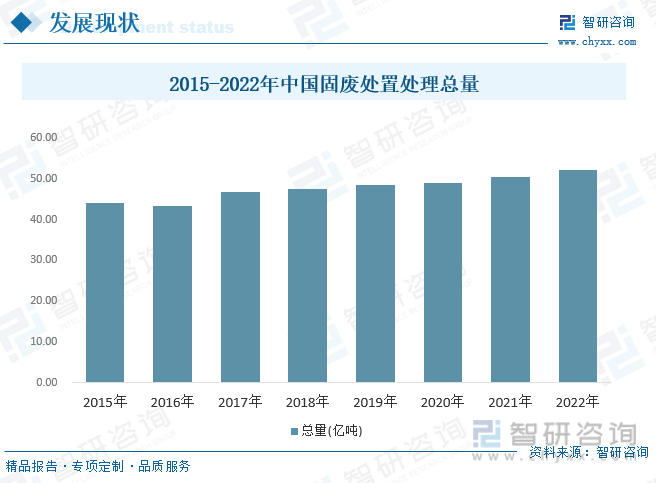

中国经济社会加快速度进行发展给资源和环境带来了巨大压力,可持续发展仍面临着诸多困难和挑战。近年来,中国固废垃圾资源化处理率取得显著改善,但固废垃圾无害化处置前景仍不容乐观。只有加强源头减量控制,强化固废垃圾处置技术创新等工作,才能推动我们国家固废垃圾资源化处置的快速发展。2022年我国固废处置处理总量达到52.3亿吨,同比增长3.44%,近几年来从始至终保持稳定增长态势,标志我国对绿色发展的坚持和对“金山银山就是绿水青山”的亲身实践。

固体废弃物是指人类在生产、消费、生活和其他活动中产生的固态、半固态废弃物质(国外的定义则更广泛,动物活动产生的废弃物也属于此类),通俗地说,就是“垃圾”。最重要的包含固体颗粒、垃圾、炉渣、污泥、废弃的制品、破损器皿、残次品、动物尸体、变质食品、人畜粪便等。有些国家把废酸、废碱、废油、废有机溶剂等高浓度的液体也归为固体废弃物。

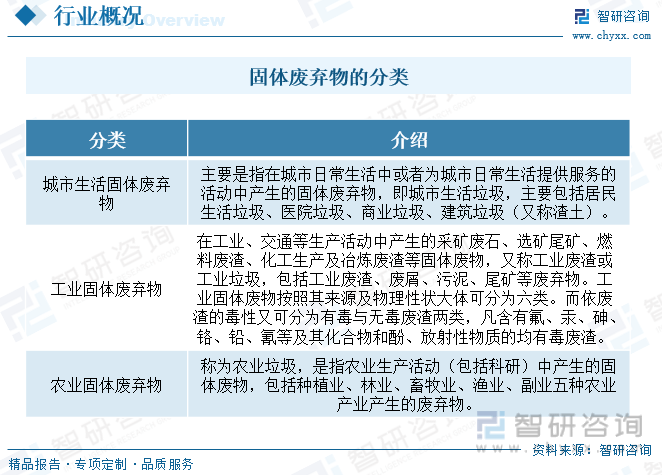

固废处理工程行业是指提供一系列产品和服务来测量、防止、限制和减弱因固态废料引起的很多问题的行业,是环保产业的主要子行业之一。通常按照固体废弃物的来源分为城市生活固体废弃物、工业固体废弃物和农业废弃物。

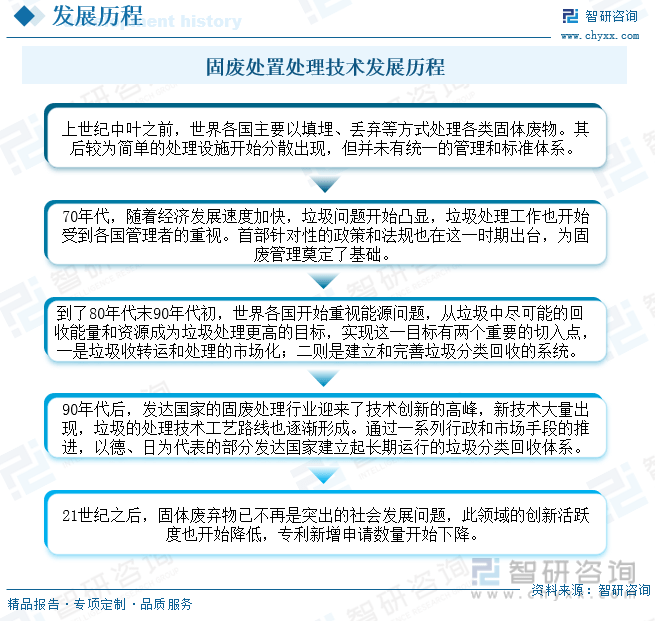

发达国家的垃圾管理和技术创新已经走过了一条酝酿、起步、爆发、稳定的生命曲线。实际上,就具体工艺路线而言,世界各国的处理技术大体都是伴随着填埋、焚烧、堆肥三大处理路线的此消彼长、利弊权衡中持续不断的发展的。

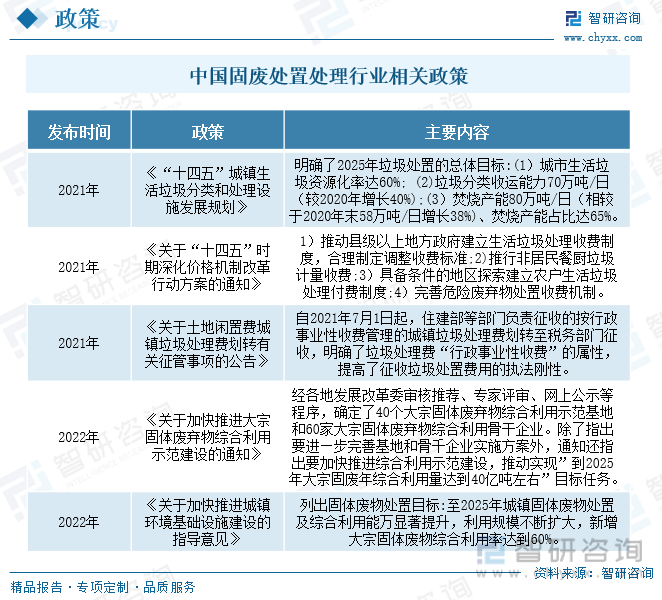

固废处置政策接连出台,驱动固废处臵产业稳步发展。2019年以来,由垃圾分类衍生的前端收运、中端资源化及后端处臵(焚烧+餐厨)产业有望迎来黄金发展期。2021年5月,国家发改委、住建部发布《十四五城镇生活垃圾分类和处理设施发展规划》,对城市生活垃圾资源化率、垃圾分类收运以及垃圾焚烧处理提出目标要求,推动固废处臵产业发展。

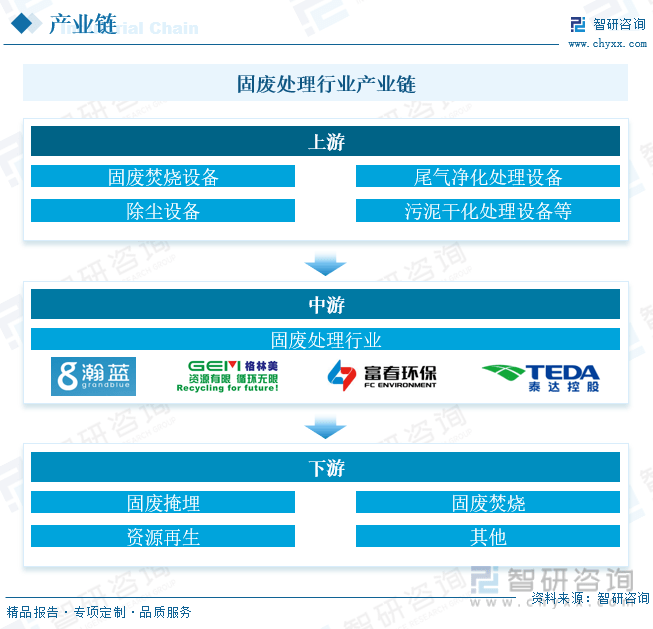

我国固废处理行业已形成了较为成熟的产业链,其中上业为固废处理装备制造,主要是固废焚烧设备、尾气净化处理设备、除尘设施、餐厨垃圾处理设备和污泥干化处理设备等。中业按照业务类别不同可大致分为固废处理工程类企业和固废处理运营类企业。下业为固废处置衍生行业,大致上可以分为固废掩埋、固废焚烧和资源再生。

随着全球经济实力的提升以及城市化建设规模的不断扩张,全世界城市垃圾和工业垃圾产生量也在持续增长,并且全球环保意识及回收处理技术的慢慢的提升,使得全球固废处置处理市场规模稳定增长。2022年全球固体废弃物处置处理市场规模来到8737亿美元,同比增长1.97%,2015年到2022年市场规模年复合增长率接近2.97%。

中国经济社会加快速度进行发展给资源和环境带来了巨大压力,可持续发展仍面临着诸多困难和挑战。近年来,中国固废垃圾资源化处理率取得显著改善,但固废垃圾无害化处置前景仍不容乐观。只有加强源头减量控制,强化固废垃圾处置技术创新等工作,才能推动我们国家固废垃圾资源化处置的快速发展。2022年我国固废处置处理总量达到52.3亿吨,同比增长3.44%,近几年来从始至终保持稳定增长态势,标志我国对绿色发展的坚持和对“金山银山就是绿水青山”的亲身实践。

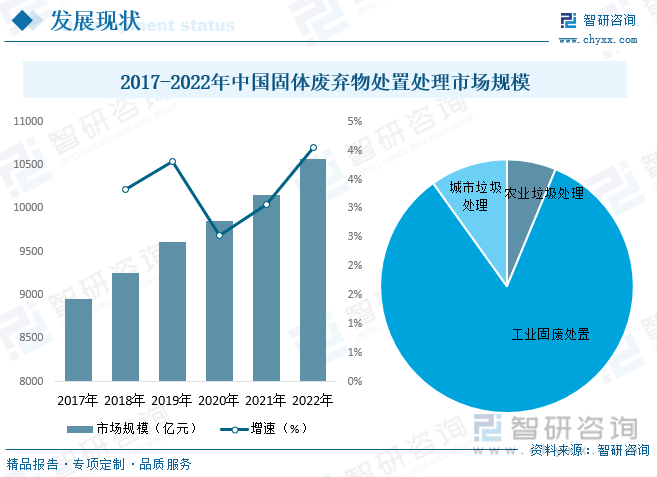

目前我国的固废处理行业尚处发展初期阶段,产业化程度和市场集中度仍然较低。但在政策的驱动下,已取得了一定发展,部分细分市场,如生活垃圾焚烧发电已逐步进入成熟期。在庞大的增量和存量下,固废处理产业孕育着巨大的市场空间,政策的不断加码、竞争的加剧,带动行业市场规模一直增长。由2017年的8959.4亿元增长至2022年的10568.5亿元,复合增长率为3.34%。其中工业固废处置市场规模占比较大,占到83.84%,城市垃圾处理和农业垃圾处理分别占到9.9%和6.27%。

相关报告:智研咨询发布的《2023-2029年中国固废处置处理行业市场调查研究及发展前途规划报告》

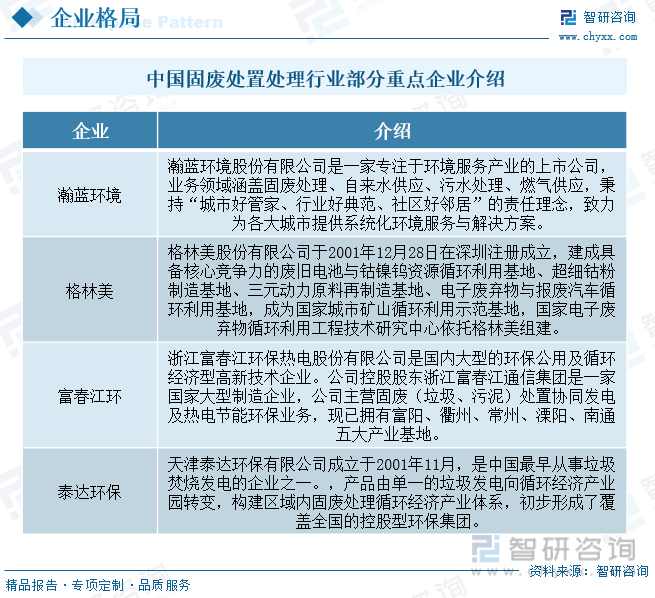

我国固废处理行业的市场之间的竞争格局主要由格林美、瀚蓝环境、中国环境保护集团有限公司、富春江环、泰达环保等企业主导。这一些企业的业务规模较大,具有较强的竞争实力。同时,我国固废处理行业还面临着区域竞争的压力。华东地区作为我国固废处理工程招投标项目数量最多的地区,拥有大量的固废处理相关企业,竞争较为激烈。总的来说,我国固废处理行业竞争格局呈现出以大规模的公司为主导,中小企业跟随的态势,区域竞争也较为激烈。

我国的环保装备制造业起步于20世纪60年代,目前在大气污染治理设备、水污染治理设备和固态废料处理设备三大领域已经形成了一定的规模和体系。经过多年发展,环保装备已成为我国环境保护的重要物质基础,在战略性新兴产业中居于重要位置。在国家一系列政策密集出台的环境下,在国内市场强劲需求的推动下,我国固体废弃物处理设备产业整体保持平稳较快增长。随着产业投入加大、技术突破与规模积累,在可以预见的未来,开始迎来发展的加速期。

1、政策和法规推动固体废物治理行业发展。固体废物治理行业是一个法律法规和政策引导型行业。美国、欧盟、日本在上世纪70年代即开始固体废物回收处理行业方面的制度建设,相继推出相关法律法规,从而推动了固态废料治理行业的蓬勃发展。

2、全社会对固态废料污染认识逐渐提高。生活垃圾治理方面,近年来随着垃圾分类的推广和强制实施,我国国民环保意识虽有一定提升,但是与日本等环境治理较为成功的国家相比仍存在较大的差距。随着近年来国民经济持续高速发展、人均收入水平持续提升,以及部分地区环境污染后果的逐步显现,我国居民和企业环保意识逐渐增强,固态废料治理行业市场发展前景良好。

3、存量垃圾整治、运营和可再生资源利用需求持续增加。随着我国经济的快速增长和人口的迅速增加,城市存量垃圾累积量越发庞大,部分简易垃圾处理设施在运行过程中陆续暴露出问题,如何避免其继续污染周边环境是当前亟需解决的问题。

由智研咨询专家团队精心编制的《2023-2029年中国固废处置处理行业市场调查研究及发展前途规划报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析固废处置处理行业未来的市场走向,挖掘固废处置处理行业的发展潜力,预测固废处置处理行业的发展前途,助力固废处置处理行业的高质量发展。

本《报告》从2022年全国固废处置处理行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国固废处置处理行业发展运行进行了深度剖析,展望2023年中国固废处置处理行业发展趋势。《报告》是系统分析2022年度中国固废处置处理行业发展状况的著作,对于全面了解中国固废处置处理行业的发展状况、开展与固废处置处理行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事固废处置处理行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多